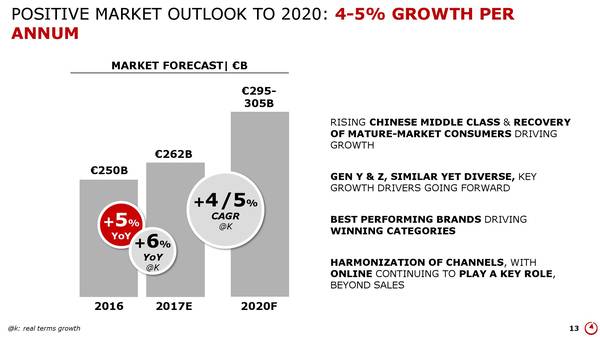

貝恩諮詢公司(Bain & Company)聯合義大利奢侈品貿易協會Altagamma 公佈的《2017年全球奢侈行業研究報告》(第16版)最新調查數據顯示,奢侈品市場整體已開始回溫,綜合奢侈消費品和奢侈體驗兩個類別的銷售額,2017年奢侈品行業銷售額同比增長5%預計將達到1.2萬億歐元。

其中,高街潮牌將助力全球個人奢侈消費品銷售額同比增長5%,預計達到2620億歐元的新高。在經歷了兩年的表現平平之後,奢侈品市場進入了穩定的增長期。貝恩預測,到2020年該品類將維持5%的增長。

報告中提到的全球奢侈品市場關鍵資料如下:

- 2017年全球奢侈品市場(廣義奢侈品市場,包含豪車、旅遊等高端體驗)預計總體將實現 5%的同比增長,預計產值1.2萬億歐元;

- 豪車銷售額同比增長 6%,總產值4890億歐元,是奢侈品行業整體增長的主要動力;

- 個人奢侈品的產值預計將為2620億歐元,以不變匯率計算增長6%,增速高於此前預測的2%到4%;

三種不同類型的奢侈品的具體表現如下:

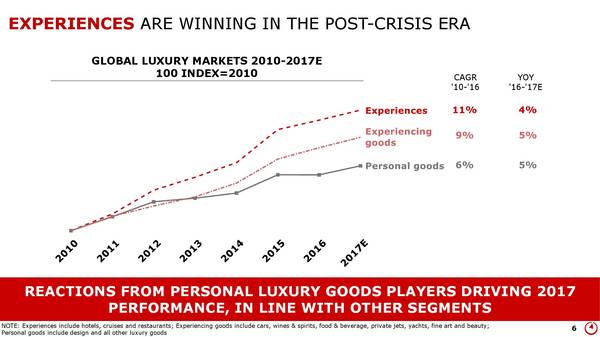

奢侈體驗類服務(Experience,包括酒店,郵輪旅遊和高檔餐廳)在2010到2016年間平均增速為11%,為三種類型中最高,但是2017年增速僅為4%,為三種類型中最低的;

奢侈體驗類商品(Experiencing Goods,包括豪車,高檔酒類,私人飛機和私人遊艇等)在2010到2016年間平均增速為9%,2017年增速為5%;

個人奢侈品(Personal Goods,包括設計師服裝等其他奢侈品)2010年到2016年的平均增速為5%,2017年增速6%,為三種類型中最高;

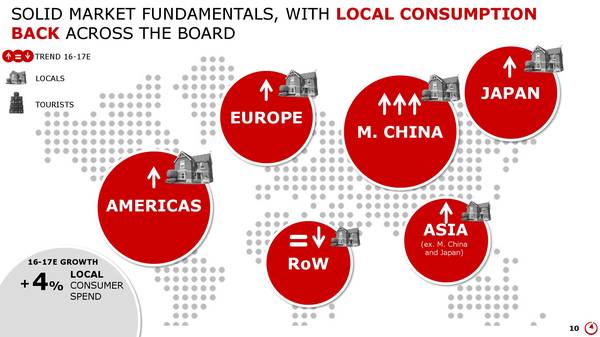

在過去幾年裡,由於歐洲地區頻繁的恐怖襲擊和難民湧入等情況,導致當地的旅遊消費受到了很大打擊。加上中國奢侈品市場的增速減慢,導致奢侈品市場整體的表現一度十分低迷。但是今年,前往歐洲旅遊的人數已經開始逐漸回升,而中國中產階級對奢侈品的需求也快速回暖,這彌補了美國市場的持續低迷,成為了奢侈品行業整體增長的主要動力。

貝恩諮詢的合夥人,報告的聯合作者之一Federica Levato 表示,今年奢侈品市場的增長整體更加健康,增長點主要是銷量的增加,而非商品價格的提高。同時各個市場的本土消費和遊客消費比例和增速也更加平衡。2017年,個人奢侈品領域全球的本土消費同比增長了4%,遊客消費同比增長了6%。

2017年全球各個地區的個人奢侈品行業具體表現如下:

歐洲:歐洲奢侈品市場保持了回暖的狀態,個人奢侈品的總零售額達到870億歐元,同比增長6%。遊客消費的增加,對英國,西班牙和法國等地的奢侈品市場起到了很大推動作用。同時本土消費也有所增強,尤其是在德國;

中國大陸:中產階級的奢侈品需求增加對中國大陸的奢侈品銷售起到了極大推動作用,同比增幅達到了15%,為各個市場最高,總市值也達到了200億歐元。中國大陸的消費者在海外的消費也有所增加,2017年全球個人奢侈品銷售中,有32%來自於中國大陸的消費者;

日本和中國大陸以外的亞洲:總產值360億歐元,同比增長了6%,其中香港和澳門的回暖是增長的主要動力;

日本:在中國遊客消費增加的推動下,日本的個人奢侈品市場產值達到220億歐元,同比增長4%;

美洲:個人奢侈品市場總產值840億歐元,同比增長2%。加拿大和墨西哥的表現非常出色,但是美國因為百貨行業整體低迷,所以對各個品牌來說依然充滿挑戰;

中東:除了迪拜以外,其他地區表現平平,整體增幅預計將在1%左右。

各個奢侈品品類的具體表現如下:

- 鞋履類商品的銷售額為180億歐元,同比增長10%;

- 珠寶類商品銷售額為170億歐元,同比增長10%;

- 手袋的銷售額為480億歐元,同比增長7%;

- 美妝產品的銷售額為540億歐元,同比增長4%;

- 成衣的銷售額為610歐元,同比增長3%;

- 手錶的銷售額為370億歐元,同比增長3%

各個管道的具體表現如下:

- 零售管道銷售同比增長8%;

- 批發管道銷售同比增長3%;

- 線上管道銷售同比增長24%,達到230億歐元。

- 線上管道的銷售中其中有一半來自於美國,不過歐洲和亞洲的增速非常出色。配飾是線上銷售占比最高的商品品類,領先於成衣。

貝恩諮詢預測,到從現在到2020年,整個奢侈品行業的年均增速將在4%到5%之間。到2025年,線上管道的銷售占比預計將從目前的9%增加到25%。

貝恩諮詢表示,零售商們在今年在吸引年輕消費者、減少歐洲和亞洲之間商品價格差距兩方面做出了大量努力,收效明顯。Federica Levato 表示:“奢侈品公司正在重新考慮他們的策略,並開始逐漸贏回消費者的信任。”

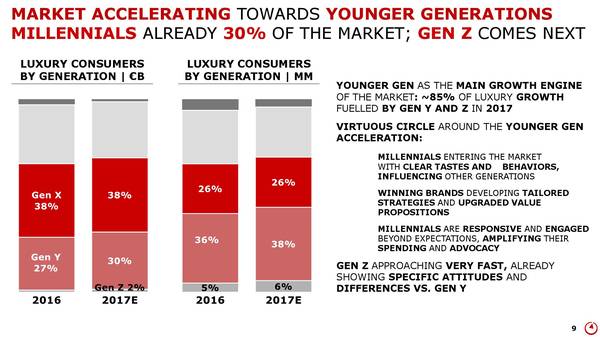

日益年輕化的消費群體

貝恩諮詢在報告中提到,當前千禧一代已經占到了奢侈品消費者總人數的三分之一左右,而更加年輕的Z一代的比例也正在不斷增加。

為此,各大奢侈品品牌都加大了在社交媒體上的宣傳力度,同時和流行明星以及意見領袖合作,以增強在年輕消費者中的吸引力,並推出了更多融入休閒和街頭風格的產品,包括T恤,運動鞋和牛仔褲等。不久之前,LVMH 集團便與紐約高街品牌Supreme 合作推出了一系列商品,銷售情況異常火爆。

不過,雖然這些戰略在刺激銷售方面立竿見影,但是帶來的額外成本也對各個品牌的盈利情況造成了一定衝擊。報告的資料顯示,2017年中有65%的奢侈品品牌實現了銷售增長,但是只有35%的品牌實現了營業利潤增加。

此外,年輕消費者也非常“捉摸不定”,在購買商品時很少局限於某幾個品牌,而是經常更換。Levato 表示:“這讓奢侈品品牌們必須投入更多精力和資源,推出各種新的行銷策略,來保持自己的吸引力。”

近幾季,時尚品牌更多迎合千禧一代消費者的偏好,在品牌行銷戰略上邀請更多社交媒體和名人意見領袖參與合作。這些時尚品牌推出的潮牌風格服裝(比如:牛仔、T卹、橡膠涼拖和一些帶有文化暗指的logo)對於1995年以後出生的Z世代具有很強的吸引力。在這樣的浪潮中,我們在全球各地似乎很容易發現,一件融合了emoji 表情、彩虹、獨角獸、彩色粉筆劃元素的日本原宿街頭文化服裝迅速走紅起來。

數據證明潮牌能將下一代的年輕消費者逐步帶入奢侈品消費市場,但同時這也可能是一把雙刃劍。

copyright@華麗志

資訊來源:貝恩諮詢公司官方新聞稿、美聯社

圖片來源:免費圖片網站Pixabay

你必須登入才能發表留言。