波士頓諮詢集團(Boston Consulting Group, 簡稱“BCG”)近日發布最新研究報告 《True-Luxury Global Consumer Insight 2020》,解讀了今年奢侈品市場在疫情下的影響及行業最新趨勢。

今年的報告是《True-Luxury Global Consumer Insight 》系列報告的第七版,數據取自2020年1月和2020年6月疫情前後針對全球「真奢侈」類型消費者進行的兩次調研。

報告指出,全球有4.35億奢侈品消費者,其中「真奢侈消費群體」(True-Luxury Consumer)約有1900萬,他們貢獻了奢侈品市場31%的消費額。2020年1月的調研覆蓋全球11大主要奢侈品消費國的1.2萬名消費者(中國、美國各2000名),他們年均消費在3.7萬歐元左右;2020年6月的調研覆蓋全球10大主要奢侈品消費國的2000名消費者。

《華麗志》發布一組核心數據和圖表與大家分享。

一、新冠疫情對奢侈品市場的影響

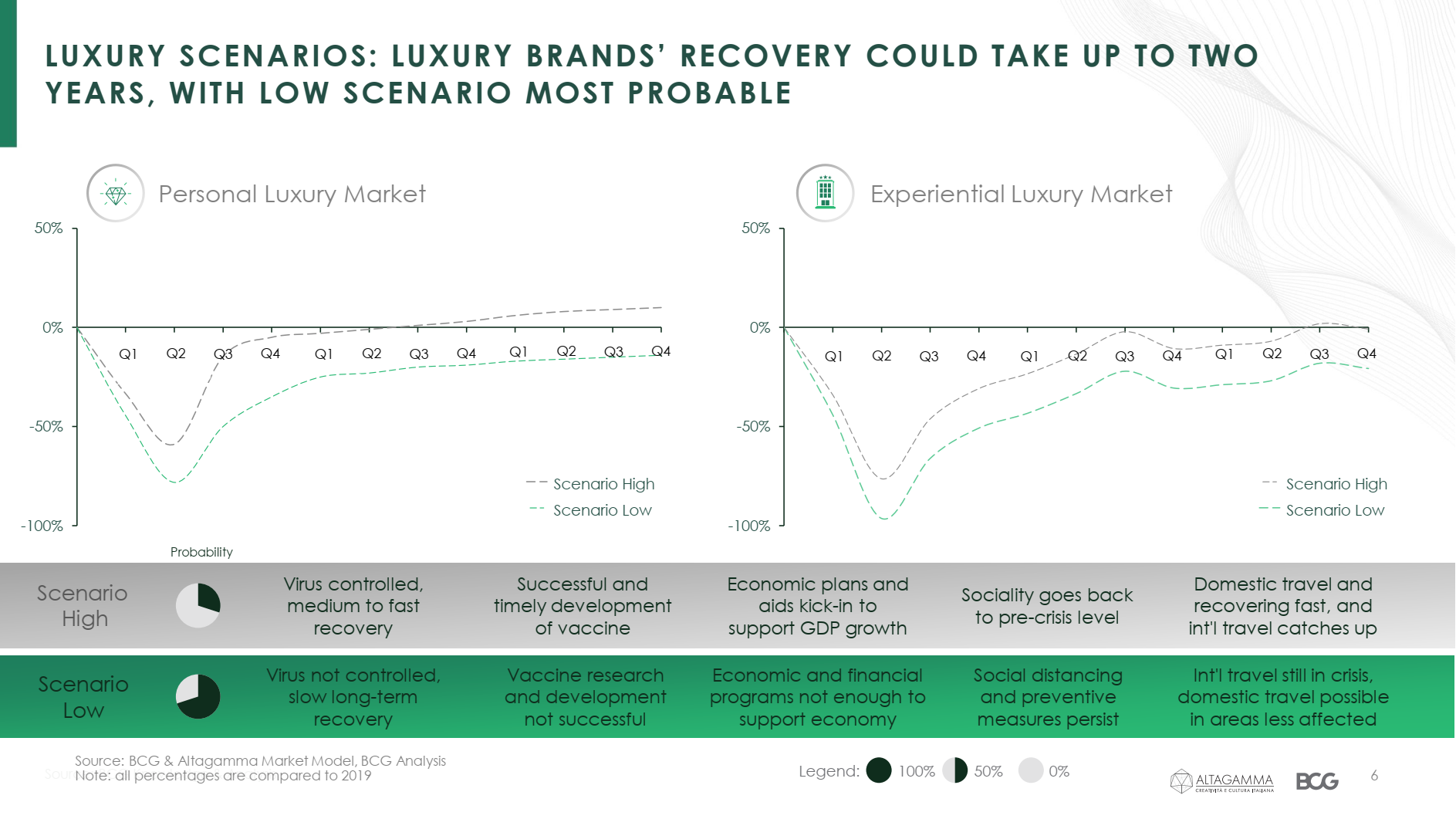

綜合疫情控制、公共衛生髮展、經濟刺激政策、社交距離、國內外旅行限制等多方面因素,BCG對2020年全球奢侈品市場(相對於2019年)的可能表現給出了“快速恢復”與“緩慢恢復”兩檔前景預測,並指出“緩慢恢復”是目前最可能的情況,在這個預測下,奢侈品需要2~3年的時間恢復至疫情前水平。

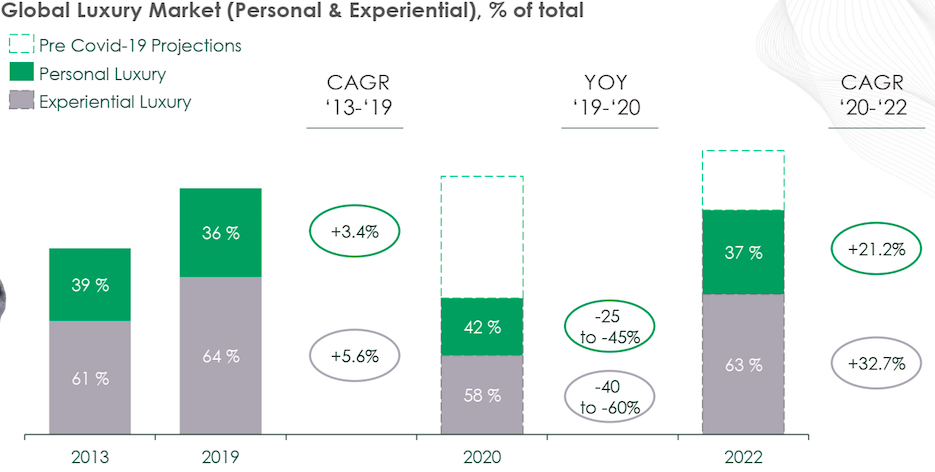

BCG將全球奢侈品市場分為個人購物奢侈品消費(包括配飾,成衣,手錶和珠寶等)和體驗式奢侈消費(家居、餐飲、旅行等),2019年分別占到消費總額的36%、64 %。體驗式奢侈消費在2013~2019年度複合增長率為5.6%,高於個人購物奢侈品消費的增長率(3.4%)。

報告指出,新冠疫情的爆發對奢侈品市場造成巨大負面影響,體驗式奢侈消費遭遇最大滑坡, 2020年預計下跌40%~60%,佔奢侈品消費總額的比例也將下降到58%。

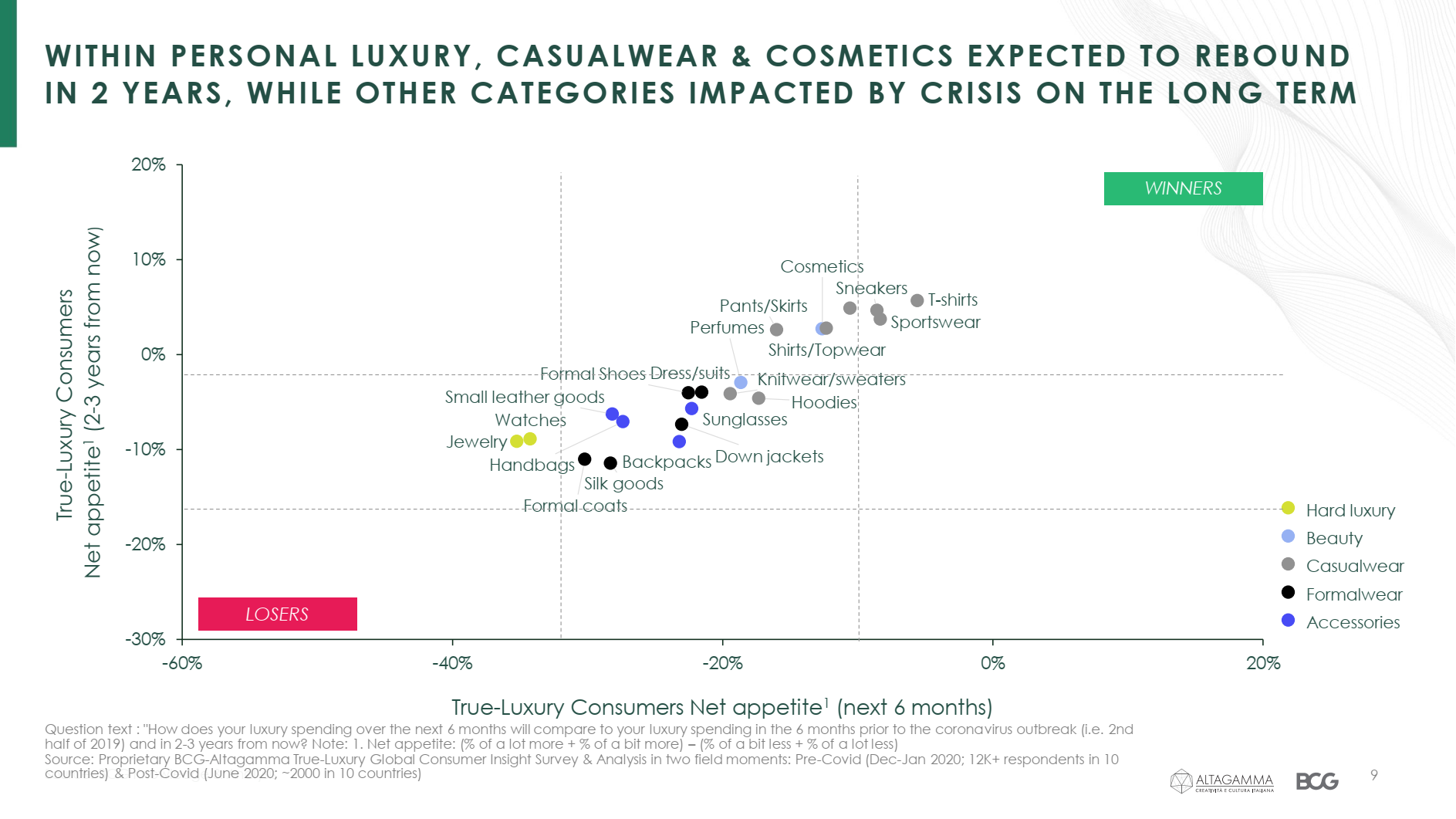

就品類而言,在個人購物奢侈品中,休閒服裝和化妝品牌預計需要兩年恢復至正常狀態,鐘錶珠寶、皮具等可能需要更長時間恢復。

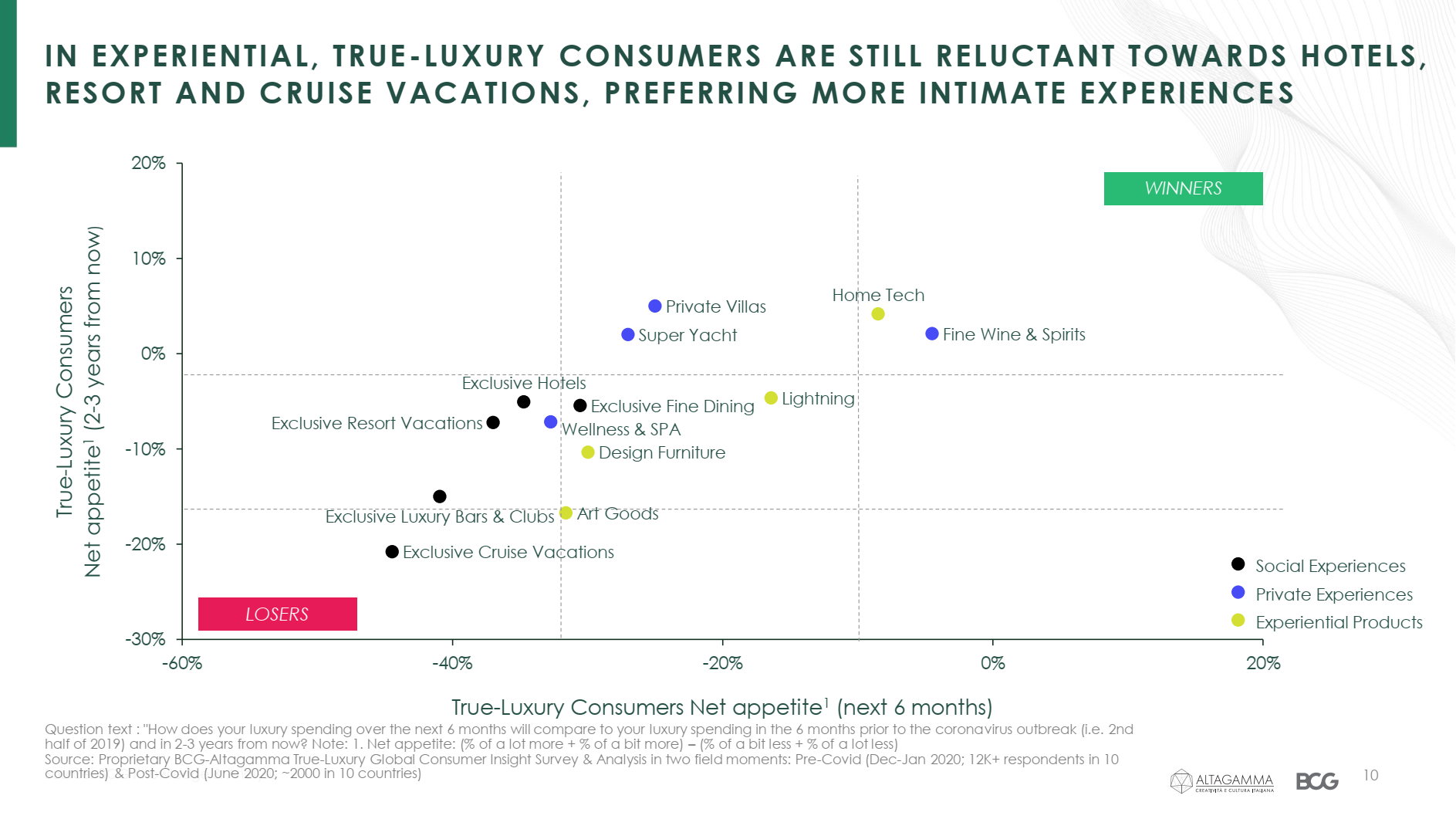

在體驗式奢侈購物中,精釀啤酒、智能家居等偏私人體驗的品類將會最快恢復,高檔酒店、遊輪度假等需要更長時間。

在體驗式奢侈購物中,精釀啤酒、智能家居等偏私人體驗的品類將會最快恢復,高檔酒店、遊輪度假等需要更長時間。

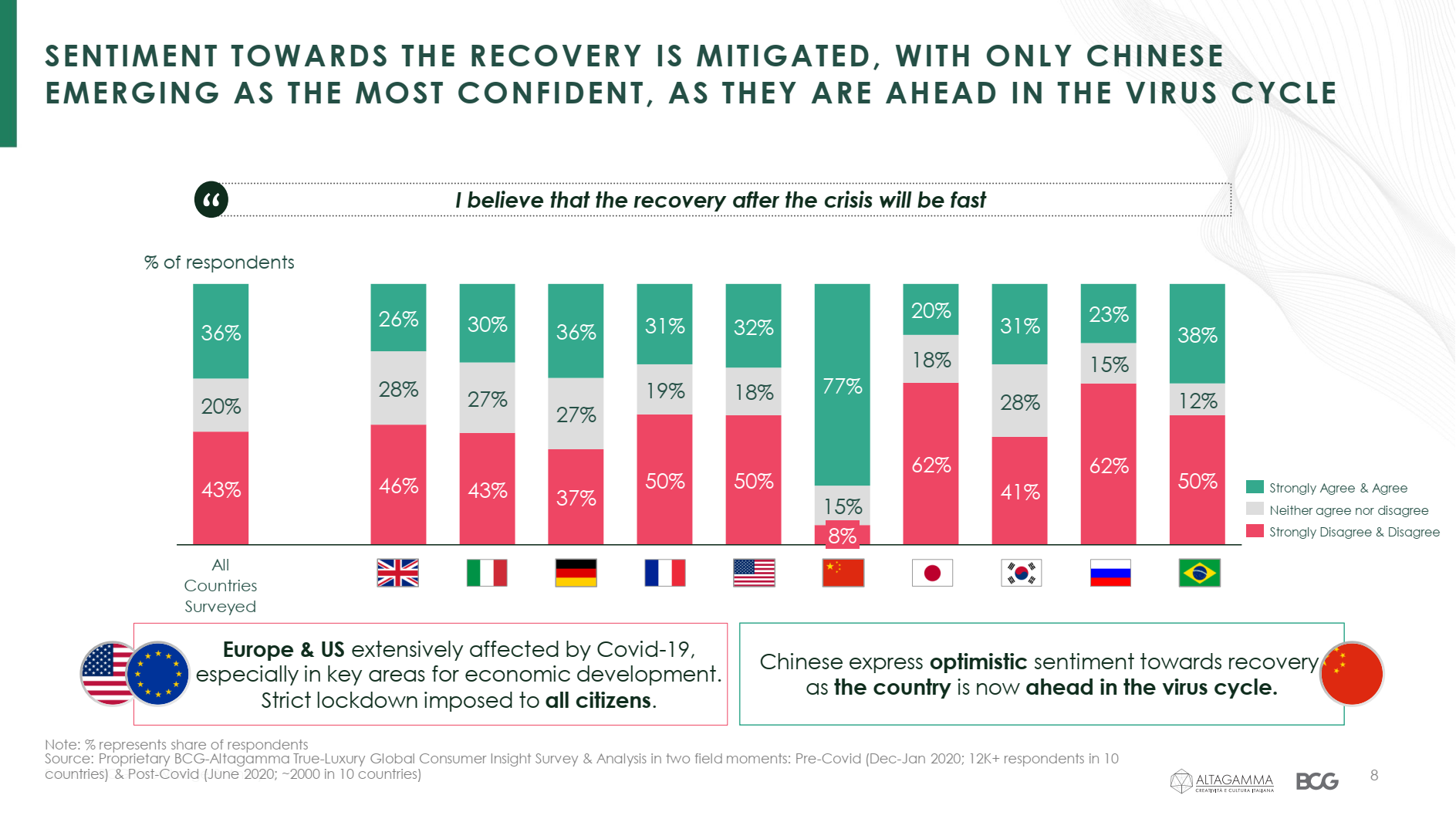

一項數據表明,中國消費者對於疫情后奢侈品市場迅速恢復持有最大信心,77%的比例遠超其他國家。

奢侈品行業八大趨勢

1. 消費者更偏向有計劃的短途休閒旅遊

目前在家辦公成為全球眾多公司員工的工作和生活方式,商務旅行也受到直接影響,54%的受訪者表示他們會比以前進行更少商務旅行,60%的受訪者則表示已經迫不及待進行短途休閒旅行。

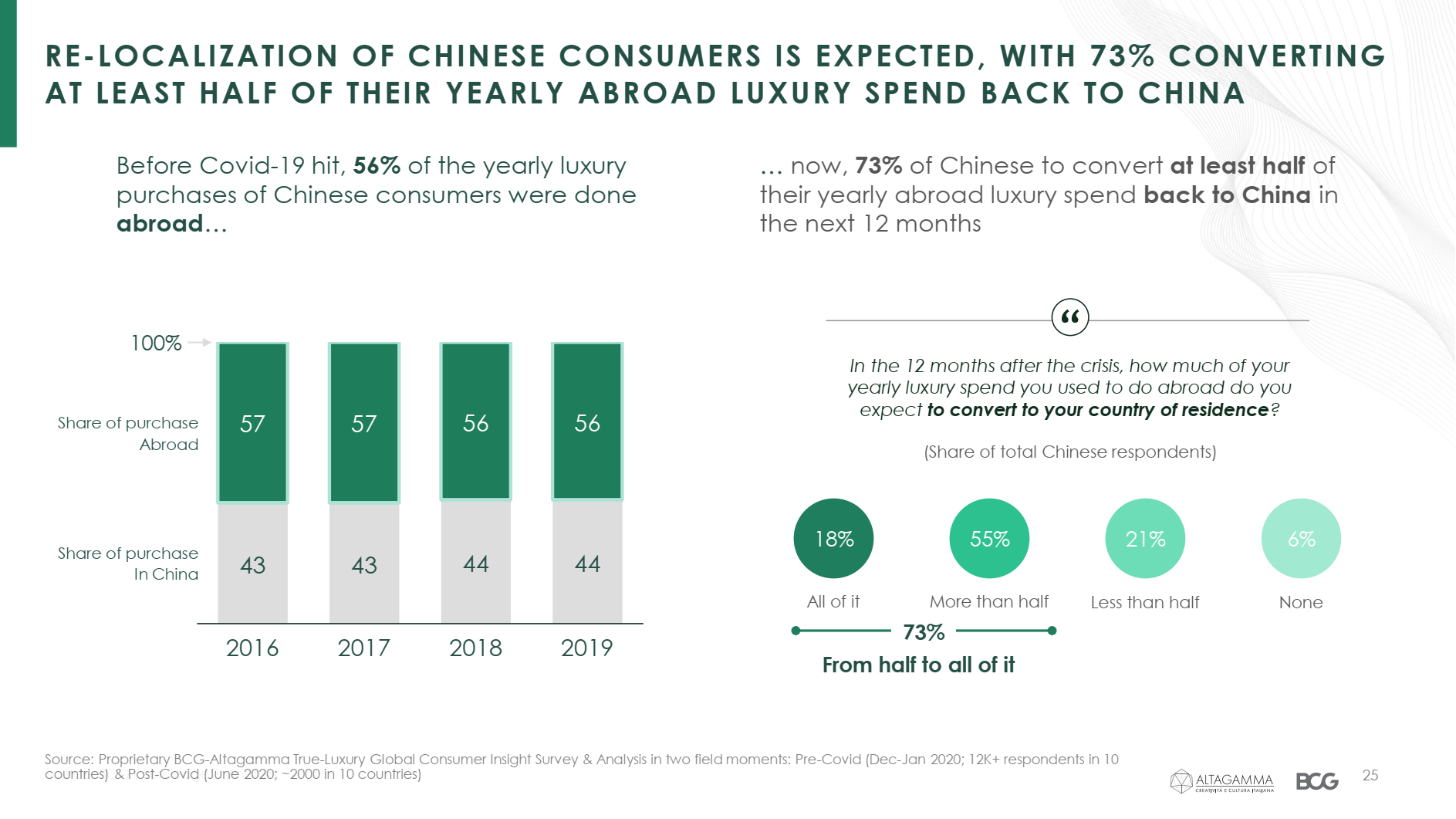

2. 中國奢侈品市場回流

在新冠疫情爆發前,中國奢侈品消費56%在海外發生,疫情后,73%的受訪者表示未來一年內會將此前在海外消費的至少一半放在國內進行。

奢侈品牌也在加速中國市場的佈局。自從2020年1月後,Cartier、Bvlgari、Piaget、Giorgio Armani、Prada、MiuMiu、Acne Studios、Alexandre Wang、Maison Margiela、Montblanc等品牌入駐天貓,Delvaux、Goossens、Barrie、Smythson、Pringle of Scotland、MSGM、 Proenza Schouler等品牌入駐京東,並參與平台活動和發售新品。

3.“充滿希望”的千禧一代和Z世代

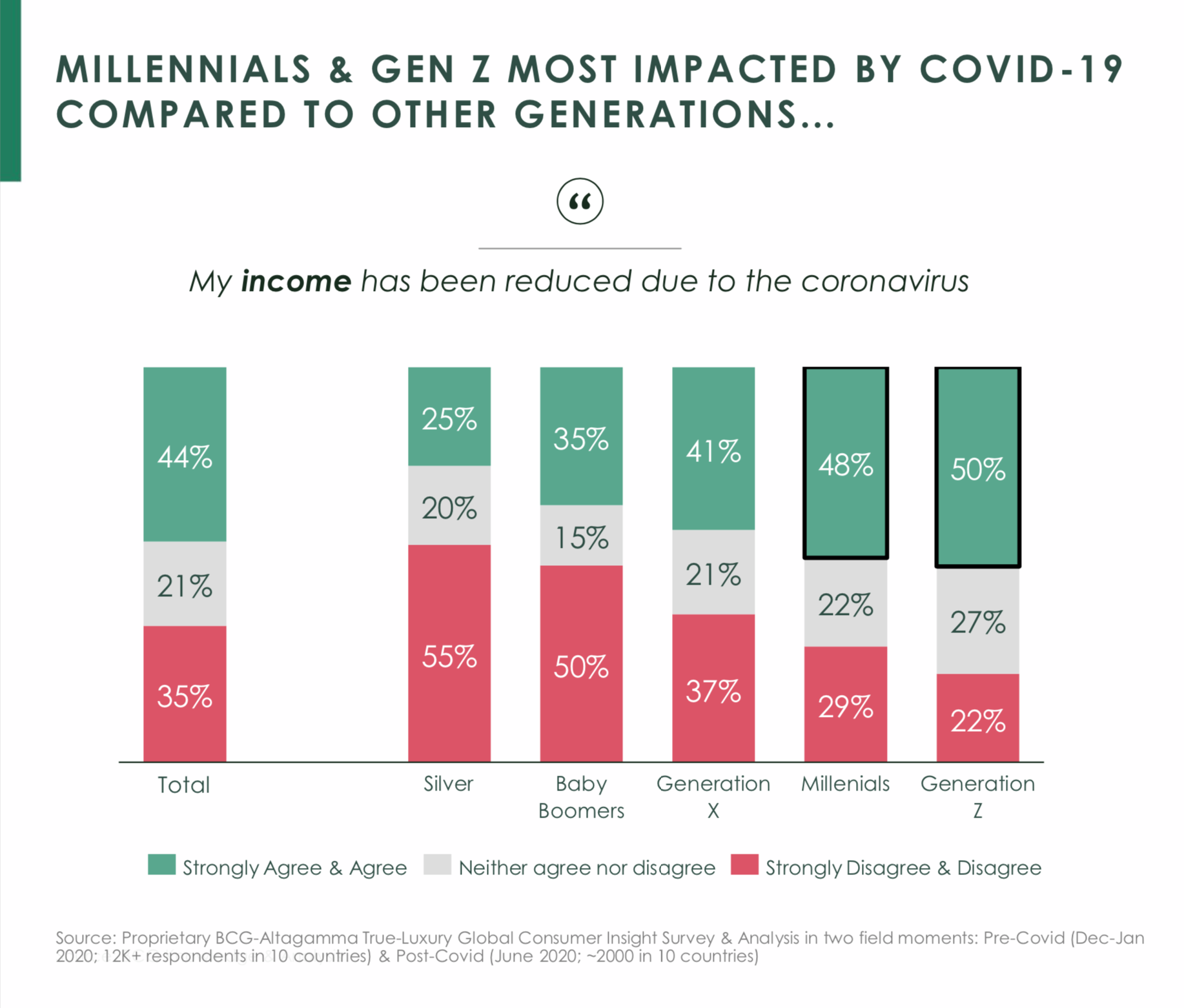

報告指出,50%的Z世代和48%的千禧一代表示收入嚴重受到疫情影響,這一比例高於前幾代人。

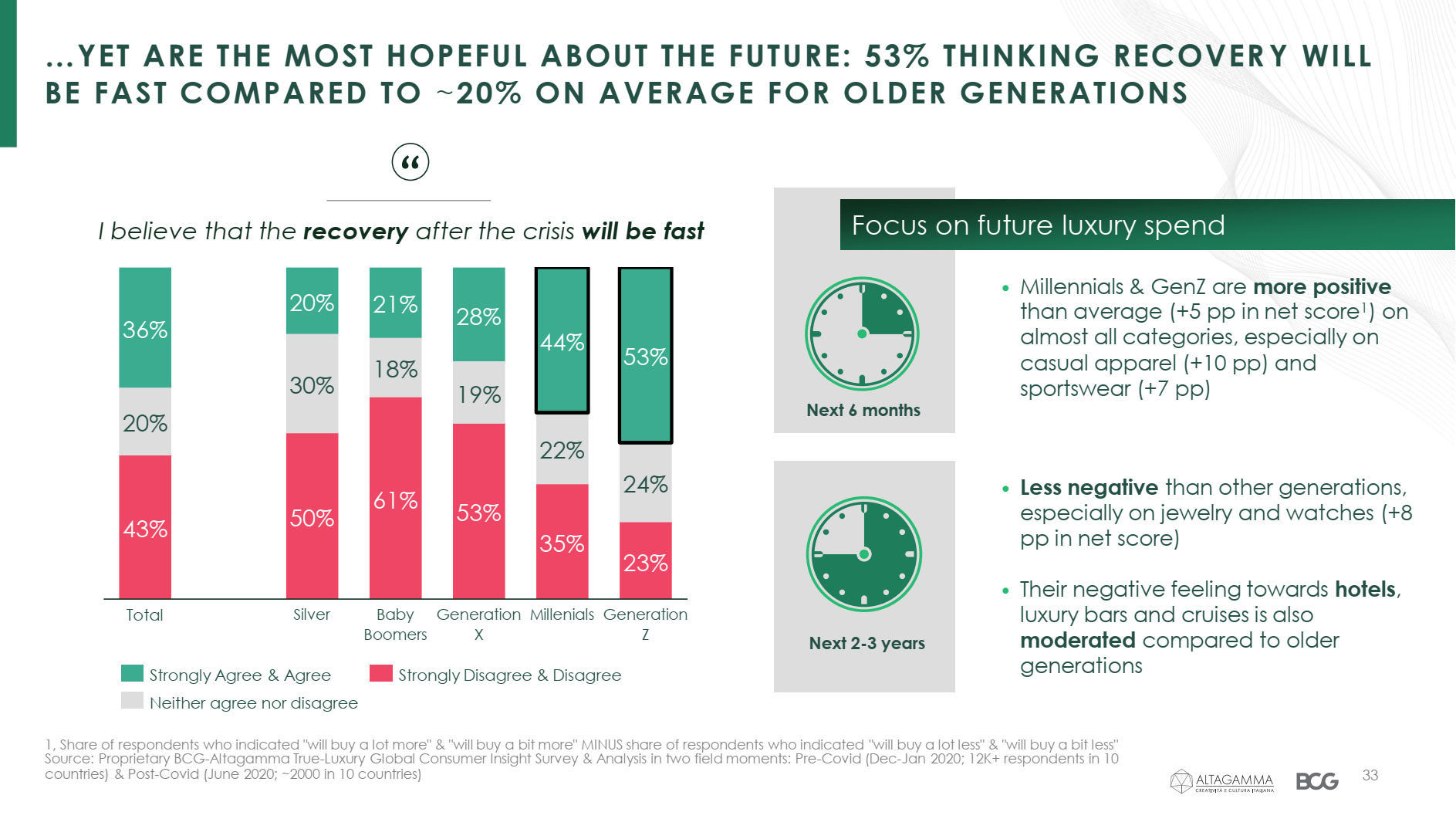

雖然在疫情中遭受最嚴重的打擊,但千禧一代和Z世代是對奢侈品市場恢復最有信心。53%的Z世代和44%的千禧一代堅定認為奢侈品市場會迅速恢復,比例遠高於高於X一代(26%),嬰兒潮一代(21%)、銀髮族一代(20%)等前幾代人。

Z世代和千禧一代受到數位化影響也最大,很多奢侈品牌也已經意識到這一點,其中60%的受訪者表示社交媒體的廣告影響了他們的購買,這一比例遠高於前幾代的25%。在中國,疫情期間,Dior、Gucci、Fendi、Furla、NYX 等品牌通過年輕人歡迎的bilibili 與抖音進行宣傳。

4. 中西方奢侈品理念在“兩級分化“

報告指出,中國、歐洲、美國等重要奢侈品市場規模增速差別逐漸擴大,奢侈品理念也在向著不同方向前進,西方消費者對品牌圖案、標識及知名度愈加不看重,認為“內斂才是正確的生活方式”,與之相反,中國消費者認為“張揚的態度更酷”。

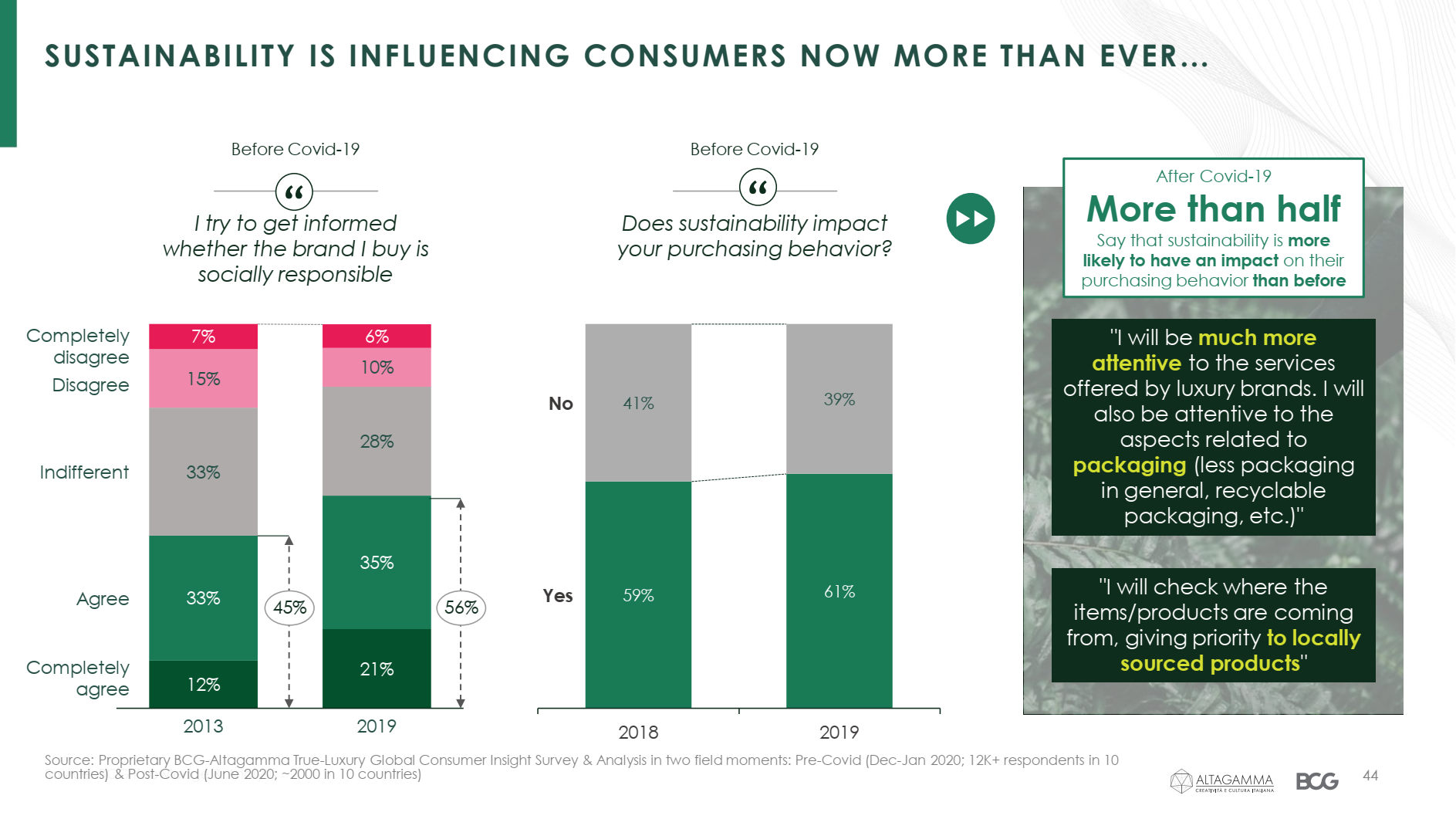

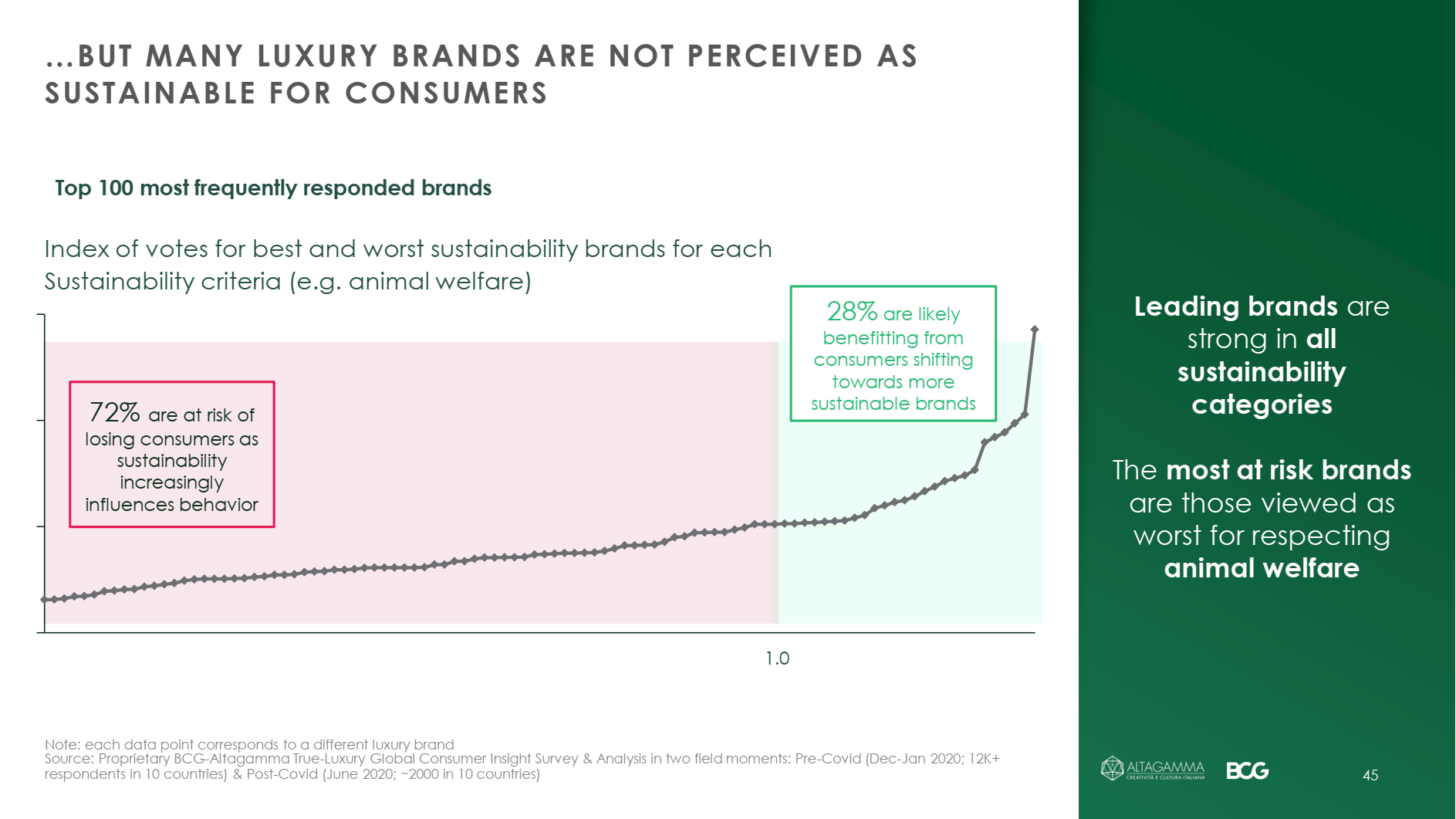

5. 可持續在奢侈品行業中的重要性前所未有

報告指出,超過50%的受訪者表示“產品是否可持續”比以往更影響自己的購物決定。

而在受訪者提及最多的100個品牌中,72%的品牌或許會因未強調可持續而失去消費者。

6. 線上線下聯動的新型客戶服務關係

報告指出,過去建立長期客戶服務關係更多的是通過數據了解消費者喜歡什麼、購買什麼及其他消費行為,如今新的客戶服務關係強調品牌線上線下無縫鏈接,通過更加數字化、智能化的工俱全方面服務消費者。46%的受訪者表示疫情后他們會更傾向於數字端專屬服務,這一比例在中國達到76%。

一些品牌已經在疫情期間加速數位化的佈局,比如Gucci、Galeries Lafayette分別推出了直播購物服務Gucci Live、Exclusive Live Shopping。

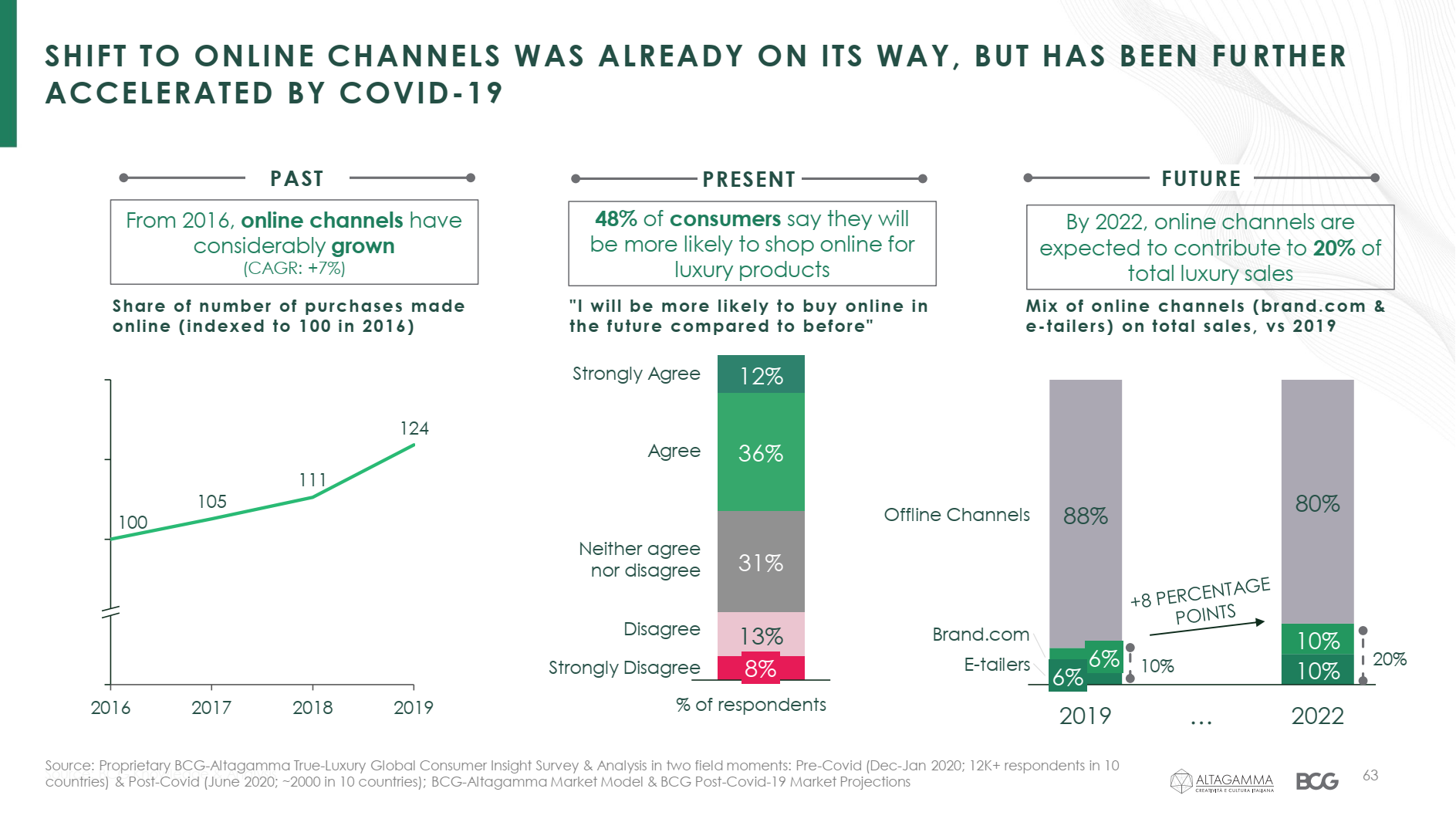

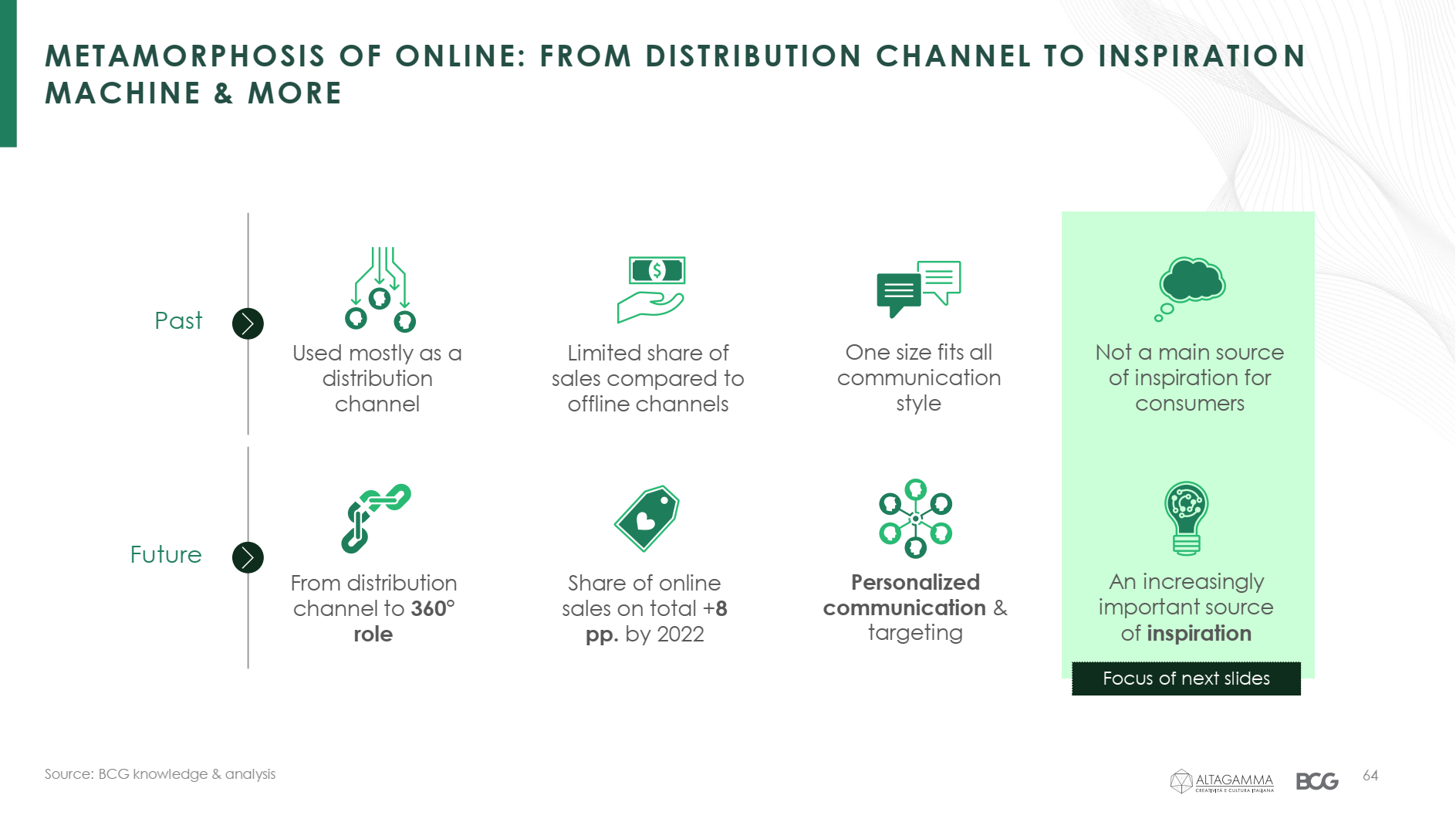

7. 全渠道銷售愈加重要

報告指出,2016~2019年,線上奢侈品銷售額年度複合增長率為7%。目前48%的受訪者表示他們會更傾向於線上購買奢侈品,BCG預計,到2022年,線上渠道銷售額佔比將會從2019年的12%上升至20%

同時線上渠道的重要性也不僅僅是作為分銷渠道,而是為消費者提供認知、收集資訊、溝通、購買、售後等全方位的服務。

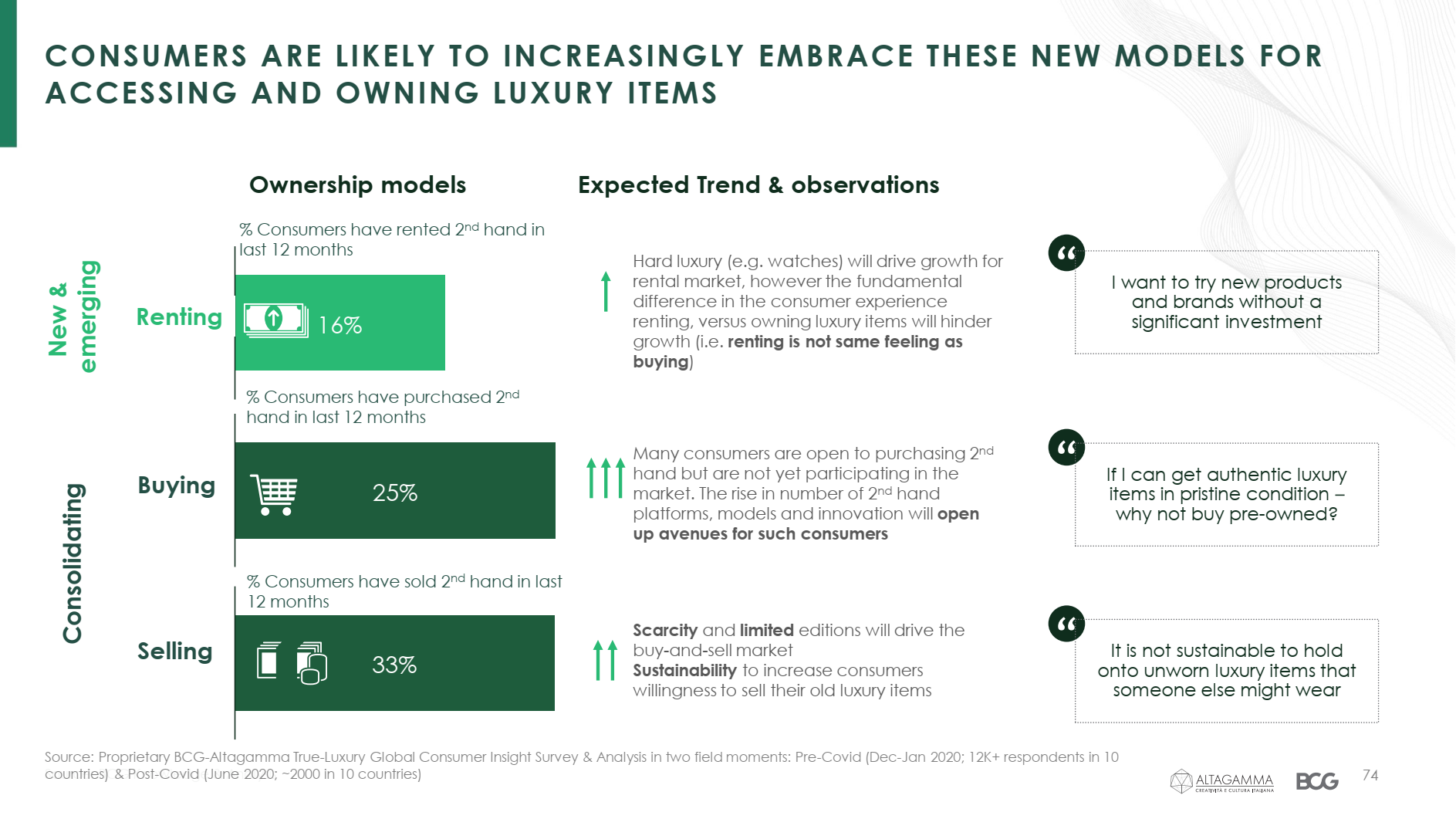

8. 二手和租賃模式正在崛起

BCG報告顯示,二手和租賃市場正在崛起,16%的受訪者表示在過去一年租賃過奢侈品,25%的受訪者表示在過去一年購買過二手奢侈品,33%的受訪者表示在過去一年出售過二手奢侈品。相較而言,購買二手奢侈品比租賃更受歡迎,62%的受訪者表示對購買二手奢侈品有興趣,而租賃這一比例為45%。

以往被認為小眾、天花板低的二手奢侈品市場,隨著線上渠道的發展已經獲得新生,奢侈品品牌商能夠通過參與和鼓勵二手交易實現更大利益,包括提高品牌形象和獲得新消費者。

越來越多的品牌和零售商進入二手奢侈品市場,包括Nordstrom、Vestiaire、Burberry、Neiman Marcus、Macy’s、Stella McCartney等。

你必須登入才能發表留言。